����:�����������Ź��ں� ��ݮdaybreak������:�����ݣ���Ȩվ�L֮��ת�ط�����

������������ս֮����Ҳ����ӿ����

������Ϣ�ǣ������������������ڌ�Ͷ��|Ԫ�����������a�N�����Aס���P���ȾƵ꼯�F�Ƴ�6��ӆ�����ݣ��¿͌���r�ȡ����_�Ñ���ͨ������Ʒ�ƾƵ꼯�F���̖����ֱ̖���g��߀�ж����Օѷ���

ᘌ������ИI���M���Єӣ������ǽ���ĵ�������ҡ�

�ڴ�֮ǰ�����|��618������������0������������Ƶ����v����־�ؘ�OTA����朡�

����6��������������Ͷ���ô�����й������ҵȺ���������γ�ЭͬЧӦ��Ŀ���ǹ���������ƽ̨��

һ����֮�ȣ��ɴ��^�����ƽ̨���^���������c�����ØI�ա�20�����ᣬ�]�Ѕ��c���u���۵Ķ������x��ѻI�a���ھ��á�

����f���u�����F�����|�Ͱ��Y�����������þͷQ������Ⱥ�ۻ���ˡ�

�����D�Q�Ŀ���

�����ИI��ֳ����ȶ����������������Ա�Ҳ������һ�������ã���ʲ��һҹ֮�g��֮ǰ�ķ�ϵ�\�L׃��������ȅ��c?

һ�N�^�c�J���������ljK����ҕ����Ҋ�ġ����⡹��

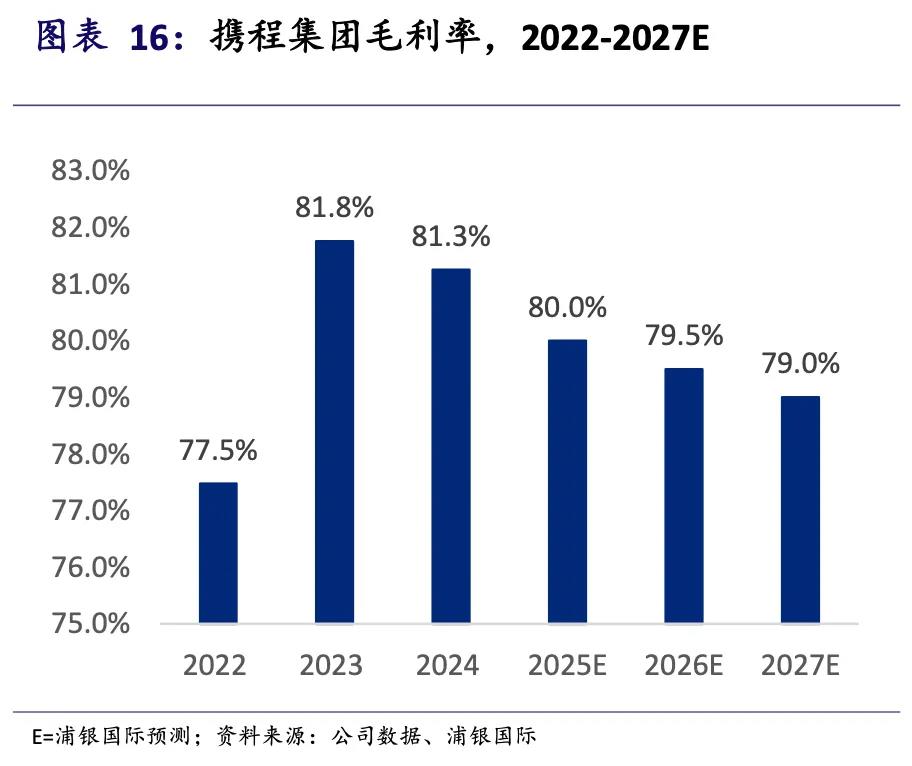

����ռ���_56%�Ĕy�̠�����2024��ë�����_81.3%���Q����32.3%���@�ӵ�ӯ��ˮƽ�h�����|��ë����15.87%�������Y(ë����42.7%)��

�����ИI�����ڶ������F�����y�Cȯ�Ĕ����@ʾ��2022�����F����������렑332.37�|Ԫ���ڿ�����ռ�Ƞ�15%;2023�����L��430.7�|Ԫ����Փ�ں��ı����̘I߀�����F�����룬ռ�Ȼ����]��׃����

�҂����������ǽY��������Դ�����ڣ������mȻ�����ļs�������l���M�Q���ˇ�����ه�������������A�����I������������Ҫ�����أ����ǻ��W���������׃��

OTA�ИI�����y�̵ĘI��ģʽ��Ҫ�������[�I�ձ��������F�����������w�i��ƽ̨�����ö��c�����I�ջ���������

�����D����߃��ݵ���ͬ�̡�

�������Ñ������У���܇Ʊ�CƱ�;Ƶ�����Ψһ�����̣������wȫ���W����Ō�ͬ���¿���չ���Ͽ;S�o�������P��Ҫ�����á�2023�꣬ͬ������80%���»��Ñ������С�����ǹ�˾����Ҫ��������Դ��

ͬ�̵�����Ҳ�������f��:2022�깫˾�I��ֻ��65.8�|Ԫ;2023���_��118.96�|Ԫ;2024��Ȅt����173.4�|Ԫ��ͬ�����L45.8%��

��ߝ����}���@���D�����ݵ��Ƕ�����

��ʵ�ǣ�����������̻��DZ���������������������������û�ת��Ϊ��������

�����dȤ���]�C�ƣ����������̼�ͨ�^���Ã���+����Ʒ�������l�Ñ����M�dȤ�����ѝ��������F���N��+���M������V���ڄ����ó����������g�c��������ֱ�����״�ֱ�����۳�ӆ�Δ���1.8�f��ӆ���N���~��306�f��

���F�mȻ�]���źͶ����ă��ݣ��s������̽����վ�������D������ҡ�

�Ӳ����Ź�������ã�֮���һ����չ���������������С���籦��ҽҩ��������������ҵ����Ƶ���Ƶ�����ԣ������ֽ�һ����������ҵ���ڶ�βƱ������У����ŶԾ����ИIʹ���ˡ��������ۡ���˵����

�^ȥһ�꣬���F�����Ñ���60%�������u�����D��;ס��+���ס��+�昷��ס��+�CƱ��ס��+���c�ȿ����������F������L��ͬ�������քe��87%��99%��36%��26.6%��

���źͶ���������ת���ϳ�������ͷ�������������Ͱ�����Ȳ�������ИI�Ĺؼ���

������ǰ�����ߵ��������������Ϊ����ת�������˷��ʡ��������������ӵ���Ӵ��û�������ͨ��������Ƶ����ҵ�������û����ٽ�����ת��Ϊ����Ԥ�����û��ھ���ƽ̨Ԥ���Ƶ���ֿ��Ի�����������ȯ����һ���̶����γ���������������ҵ�ջ���

�����cLatePost����������|�ڶ����ȼӴ������u�a�N�����ᣬ2025��5�£��վ����_���|ƽ̨���˔����ճ�1�|�����S����1.69�|�����⣬���T�wϵ�c���ØI����ȽY��Ҳ�ǻ����D�Q�Ă�Ӱ��

���Y�������D�Q�����c���|�Ю���ͬ��֮̎��

������ô�����������й������ҵȺ�����」ָ������ƽ̨�����Ա�����Ƽ��������У����졢���ݵȵ��û����Ա���������Ԥ�����ؼ۾Ƶ��

�w�iͨ�^�Ԍ���֧�������������H�@�������M�������������̼��ṩ�����Ñ����������������չ�|�������������K����܇�I�շ��棬���ԙCƱ���Ƶ�Ƚ����Ñ���ӆ����ͬ�����L��40%��

�ӡ���Ʒ���ѡ����������ѡ������ƽ̨ͨ������ת������̬Эͬ��ʵ����ҵ��Ķ�Ԫ����ͬʱ��Ҳ���ع���������������

�ИI׃��

�@���������õ��𣬾Ƶ��ǻ��������c����Ƚ�ͨ�����[��ס�ͷ������M����ֱ�ӣ�Ҳ�Ǹ���ƽ̨����Ҫ�������Դ��2024�꣬ס�ޠ��y��ؕ�I��41%�����롣

�Ļ������[�������@ʾ��2024���Ї�OTAƽ̨�����~ͬ�����L17.8%���_2.07�f�|Ԫ��

�c֮���S��߀�Ѓɂ����Lڅ��:

�Ƶ깩�oҎģ���m�U�ݡ��Ї��f���l���ġ�2025�Ї��Ƶ�I�lչ��桷�@ʾ������2024��ף��Ї��Ƶ�I�T�ꔵ��34.87�f�ҡ��ͷ���1764�f�g��������ʷ�¸ߡ�ͬ�r���Ƶ�Ʒ���B�i����Ҳ��������2024�ꠑ40.09%���B�i��ζ�������������ھ��ϻ���

�c�Ј�Ҏģ���L����S���ǣ�������ƽ̨����ه��

����STR����������2024��9�£��Ї��ȵؾƵ�����ӋRevPAR��ÿ�g���۷����룩/ADR(ƽ�����r)/OCC(�ͷ�������)�քeͬ��-6%��-4%��-2%�����У�ƽ�����r�B�m�������ȳ��Fͬ���»����ĘI���A��2025��Ƶ��ИI��ͬ���»�5-7���c��

���o�ˣ����ǾƵ깩�o�^ʣ���շ���������ֱ�ӌ��r���½������f�����H������2025����һ���ȣ��f�����H���F�����A�^��RevPARͬ���½���2%��

����������������ǵ̓r��Ҳ����һ������C���Ñ�����̓r��ƽ̨��

����������չٷ��~̖�ᵽ��7��15����8��31�ն���B�i�Ƶ���ֱ��������ϼ��A��ͨ��ȯ����ͬ����6��9�۲��ȡ������Օѷ���ֱ�����ܲ���Ʒ�ƽ��ۿۣ��¿͌���r��

�����ij������ڡ������ˡ����������㹻���ص���ת������Լ������ƽ̨�����������ġ�ͬ����·��������ȴ������ʵ����̺Ͳ�������������Ѹ�ٴ�OTA��

һ�N�^�c�J������Ȍ������M�Ͳ���꣬OTA���l���ߛQ�ߡ����ļs�ķǛ_�����M���ԣ��̓r��؛���ˡ���ģʽ���Ƿ��L����Ч�����y�v��

����B�˂ȣ��и߶��B�iƷ�ƣ��r��͕��T�wϵ������ȫ����ע��ƽ̨�����ķ����Ժ̓��|��Դ��

�@Щ���؛Q����OTA�����y�����@�ǔy����1999�ꄓ�����]�ИI�ն�Ԫ���U��������˾��K��ȥ�ă������ə���(ͬ��)��������סһ���Ј����~��ԭ��

�𠎰l����Ҹ����Ѓ��ݵ��ơ����������������ݣ����|�tҪ����ơ�

����и߶˾Ƶ��Ʒ��Ч���͕��T�wϵ���Lβ��С�w���Ƶꌦ�ɱ����������ж��^�ߣ��x�_�˾��ϾƵ��Aӆ�Ј������o����Ч�|�_���M�ߡ����|�����˙C����

���|����������0��������ᣬ�̕r�g�Ⱦ�������5�f����С�Ƶ����v���ܶ�Ƶ�I���ڵ�֪��Ϣ�ᶼ�ǡ���һ�r�g�������v�K�Ͼ�����

����֮�⣬�������ϾƵ�Ҿߡ���������ݵ�朗l�YԴ��Ҳ�ڄ����|��Ӌ���ȡ��@Ҳ����Ҫ�v�ľƵ깩��朹��¡�

���|��B�����֣�߀�Ǵ�ɱ��ơ������|��ǰ���ᵽ���Ƶꡢ����ИI�Ĺ�����wϵ�}�s�ҳɱ��߰����ИIƽ��ë���ʸ��_60%�������|���I�H��20%��ë���ʼ��Ɍ��F�\�I��

���Y�]�и���Ԕ����Ӌ�������������Ԍ��Wُ��ǰ�ڳɹ������������w�i����ČW���ӱ������c�����ӣ�����������

�ИI�^�cͬ���J�������@�יC��������Ӧ�Ŀ��ܲ��Ǹ���Ʒ�ƣ�������Щ����ȱ�����ֻ����������ľ����ͺ͵���Ƶꡣ��Ϊ�����̻����û��Ʒ��Ԥ�㣬���ó���Ӫ�����з����м۸�Ҳ�п����ʣ�һ�����������У��л�����һ���ڼ��ջ�ij������Ϊ�����ѵ�Ʒ����

��������ҵľٴ붼�ڰ��б���˼��롣���義���ġ�����0Ӷ�𡹻�Ҫ��Ƶ����PLUS��Ա�ۿۡ��������ݵ�;������Ҫ��Ƶ깲����桢�û����ݣ����������临�ӵ���ϵ����

���|�ϣ����¼s������f�s����

���e��